Quali sono le banche più sicure in Italia? Una domanda che torna ad essere attuale a causa delle crisi attraversate nel settore. Diverse istituzioni ed enti si sono spesso adoperati per sviluppare la propria classifica delle banche italiane più sicure.

Un tempo, pensare alla banca significava pensare a un luogo sicuro, ma i fallimenti e i salvataggi di alcuni istituti hanno sollevato la paura che, tramite il bail in o altre pratiche, i propri soldi siano in pericolo.

Si pensi soltanto a Banca Carige, Monte dei Paschi di Siena e Popolare di Bari. I loro problemi hanno risvegliato lo spettro di una crisi del comparto e hanno nuovamente imposto agli italiani di interrogarsi sullo stato di salute del settore per evitare di affidare i propri risparmi a delle banche a rischio. Con il 2020 e con la crisi determinata dal Coronavirus l’argomento è risultato ancor più attuale.

Quali sono le banche più sicure d’Italia? La classifica

Nelle righe seguenti sono state riportate non soltanto le analisi più recenti, ma anche quelle elaborate nel corso degli ultimi anni, con l’obiettivo di fornire una panoramica completa sull’argomento.

Attraverso lo studio di particolari parametri è possibile definire quali banche sono più sicure di altre. Tra questi sicuramente la quantità di crediti deteriorati che l’istituto ha in bilancio – parliamo di tutti quei prestiti che le banche hanno concesso ma che i debitori non riescono a ripagare.

Banche più sicure: gli SREP BCE 2019

Il Supervisory Review and Evaluation Process (SREP) condotto dalla Banca Centrale Europea con riferimento al 2019 ha permesso di stilare una classifica delle banche italiane più solide.

Gli istituti sono stati ordinati sulla base della richiesta di capitale supplementare. Maggiore è stata la domanda, minore è risultata la solidità. In vetta alla classifica si è posizionata Credem, con una richiesta di solo l’1%.

- Credem: 1%

- Mediobanca: 1,25%

- Intesa Sanpaolo: 1,5%

- UniCredit: 1,75%

- BPER Banca: 2%

- Banco BPM: 2,25%

- Credito Cooperativo Italiano: 2,25%

- Unione di Banche Italiane: 2,25%

- Iccrea Banca: 2,5%

- Monte dei Paschi di Siena: 3%

- Banca Popolare di Sondrio: 3%

Come anticipato, alcune delle classifiche seguenti sono state stilate negli ultimi anni e si sono basate dunque su dati meno recenti. Esse sono state comunque riportate nell’articolo per una panoramica generale degli studi effettuati sul comparto.

La classifica di Altroconsumo.it sulle banche migliori

Anche Altroconsumo.it ha tentato di stilare una classifica delle banche migliori e peggiori esprimendo il punteggio tramite stelle (1 stella = banca più a rischio; 5 stelle = banca più sicura).

Al centro dell’analisi un campione di circa 300 istituti di credito studiati sia dal punto di vista del Cet1 ratio sia da quello del total capital ratio. La combinazione di questi due indicatori ha portato alla formulazione di un indice sintetico dal quale è derivata la definizione della classifica.

Di seguito quella delle banche migliori (a cinque stelle). Si noti che mentre per le banche più trasparenti sono stati utilizzati i dati al 31 marzo 2019, per gli altri sono stati presi in considerazioni quelli al 31 dicembre 2018. La classifica, dunque, va letta con le dovute cautele.

- Aletti e. C Banca di Investimento Mobiliare

- Banca Finnat

- Banca Intermobiliare di Investimenti e Gestioni

- Banca Leonardo (spa)

- Banca Profilo (spa)

- Banca Santa Giulia

- Banco di Sardegna

- Binck Bank

- Biver Banca – CR di Biella e Vercelli

- Cassa Centrale Banca – Credito Cooperativo del Nord Est Spa

- Cassa Centrale Banca – Gruppo bancario

- CRA di Castellana Grotte Credito Cooperativo

- Crédit Agricole Cariparma

- ICCREA Banca (spa)

- Illimity

- Intesa Sanpaolo (spa)

- UniCredit

Di seguito invece la classifica delle banche italiane peggiori (1 stella) secondo l’analisi citata:

- Banca Cambiano 1884 S.p.A

- Banca Centropadana Credito Cooperativo

- Banca di Credito Cooperativo di Venezia, Padova e Rovigo – Banca Annia

- Banca di Monastier e del Sile Credito Cooperativo

- Banca di Pescia e Cascina-Credito Cooperativo

- Banca Don Rizzo Credito Cooperativo della Sicilia Occidentale

- Banca Farmafactoring (spa)

- Banca Monte Pruno

- Banca Patavina – Credito Cooperativo di Sant’Elena e Piove di Sacco

- Banca Popolare di Spoleto

- Banca Popolare Valconca

- Banca Valdichiana – Credito Cooperativo di Chiusi e Montepulciano

- Banco Marchigiano

- BCC Agrobresciano

- BCC Bergamo e Valli

- BCC dell’Oglio e del Serio

- BCC di Ancona e Falconara Marittima

- BCC di Cagliari

- BCC di Castagneto Carducci

- BCC di Recanati e Colmurano

- BCC Umbria – società cooperativa

- BCC Valdostana Cooperative De Credit Valdotaine

- BTL – Banca del Territorio Lombardo

- CentroMarca Banca Credito Cooperativo di Treviso e Venezia

- CR di Bra

- Crédit Agricole Carispezia

- Crédit Agricole FriulAdria

- Credito Cooperativo Romagnolo Bcc di Cesena e Gatteo

- CRU di Bolzano

- CRU di Rovereto BCC

- Iccrea BancaImpresa

- Mediocredito del Friuli

- Mediocredito Italiano

- Unipol Banca

- ViVal Banca – BCC Montecatini Terme e Bientina e S.Pietro in Vincio Soc. Coop

NB: come comunicato da Altroconsumo.it il giorno 10 gennaio 2020, Banco di Credito Paolo Azzoaglio ha pubblicato i dati semestrali non disponibili durante l’elaborazione dell’indagine. Sulla base di questi, la classificazione dell’istituto è passata da 1 a 2 stelle.

Banche solide: gli stress test del 2018

Nell’indagine sulle banche italiane più sicure come non citare l’esito degli stress test compiuti a novembre del 2018. In quell’occasione l’EBA (Autorità Bancaria Europea), ha promosso tutti e quattro gli istituti valutati i quali hanno vantato una solidità patrimoniale superiore alla soglia minima (5,5%) persino nello scenario avverso:

- Unicredit: 9,34%

- Intesa Sanpaolo: 9,66%

- Banco BPM: 6,67%

- UBI Banca: 7,46%

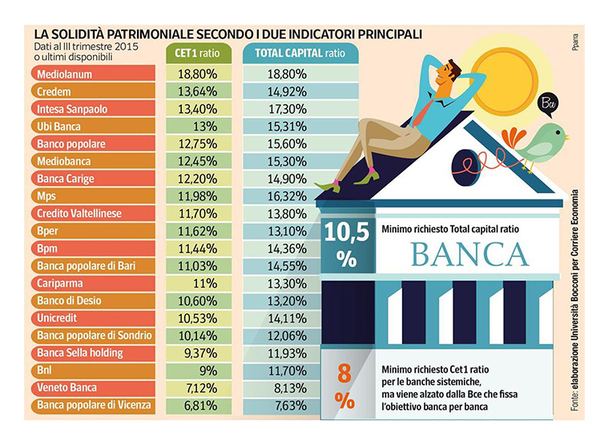

Classifica della Bocconi sulle banche più sicure

Andando ancor più indietro nel tempo, nel 2017 anche l’Università Bocconi di Milano ha stilato la classifica delle banche più sicure in Italia, mettendo a disposizione dei correntisti un ottimo strumento per gestire i propri risparmi. In quell’occasione tra i nomi degli istituti più solidi sono figurati:

- Intesa Sanpaolo, con un punteggio complessivo di 114 punti;

- UBI Banca con 111 punti;

- Banco Popolare* con 101 punti;

- Credem con 101 punti;

- BPM* con 95 punti;

- MPS con 85 punti;

- BPER con 85 punti;

- Credito Valtellinese con 80 punti;

- Banca Carige con 71 punti;

- UniCredit con 81 punti.

* prima della fusione

Come visibile dall’infografica, Mediolanum è stato l’istituto bancario con il maggiore indice di solidità patrimoniale, ma è stata esclusa dalla classifica delle top 10 banche più sicure d’Italia per il suo lavoro con i promotori. Inoltre, dalla lista delle banche più solide è stata esclusa anche Mediobanca, data un’offerta non rivolta direttamente alla clientela privata.

Il punteggio indicato in questa classifica non è stato dato da un indice scientifico, piuttosto si è trattato di un “parametro di buon senso”. Inoltre, i tre coefficienti patrimoniali non hanno esaurito i rischi che una banca sopporta.

Il metodo

Per compilare la citata classifica delle banche più sicure in Italia, l’Università Bocconi di Milano ha utilizzato un metodo analitico e complesso, basandosi su sette indici differenti.

I ricercatori hanno analizzato i primi 20 gruppi bancari italiani utilizzando sette indici differenti per definire le banche migliori. Nel dettaglio, i sette indici utilizzati sono stati:

- tre indici relativi alla patrimonializzazione: Cet1, Tier 1, Total capital ratio;

- un indice di redditività sul totale attivo: il margine d’interesse più il saldo da commissioni e altri ricavi

- uno indice relativo all’andamento in Borsa nell’anno in oggetto;

- due ISC: l’indicatore sintetico del costo annuo che dà un prezzo di riferimento del conto corrente.

Il team di Stefano Caselli dell’Università Bocconi ha studiato i bilanci delle banche e i risultati del primo trimestre 2018 evidenziando una maggiore solidità degli istituti. Tra le banche tradizionali più solide sono emerse allora:

- BPER: Cet1 (marzo 2018) al 14,61%

- MPS: 14,4%

- Creval: 14,4%

- Mediobanca: 13,9%

- Credem: 13,63%

- Banco BPM: 13,48%

- Intesa Sanpaolo: 13,3%

- UniCredit: 13,13%

- Banca Carige: 12,1%

- Ubi Banca: 12%

- Pop. Sondrio: 11,72%

- Banco Desio: 11,65%

- Banca Sella Holding: 11,49%

Ancora tra le banche online, dirette e/o altri modelli:

- Mediolanum: 21,7%

- Banca Generali: 20,3%

- FinecoBank: 20,15%

- Banca Fideuram: 16,8%

- Ing. Group: 14,3%

- Banca Farmafactoring: 12,9%

- Banca Sistema: 11,8%

- Banca Ifis: 11,1%

Banche italiane più sicure: la vecchia classifica BCE (2017)

Una vecchia valutazione del rating sulle banche italiane effettuata nel 2017 dalla BCE ha individuato cinque istituti bancari più sicuri nel nostro Paese. Tra i criteri utilizzati per realizzare la classifica nell’ambito della procedura Srep (Supervisory Review and Evaluation Process) troviamo:

- il Cet1 – valore che misura il livello di sicurezza e solidità di una banca;

- il Cet1 ratio – il rapporto che indica la soglia di capital guidance.

Le indicazioni date in occasione dello stress test della BCE dell’estate 2016 e i dati di bilancio del periodo hanno mostrato il rispetto dei requisiti dell’Eurotower da parte di 5 banche sicure – anche se è opportuno ricordare che entrano in gioco numerosi altri fattori nel definire se effettivamente un istituto è sicuro. Tra quelli individuati dalla BCE:

- Intesa Sanpaolo

- Unicredit

- UBI Banca

- Credem

- BPER

Come scegliere una banca sicura

Capire se una banca è più o meno sicura si può, eppure ad oggi non esiste ancora un metodo infallibile, soprattutto date le fragili condizioni del nostro sistema bancario. La scelta, ovviamente, non dipende da un unico parametro ma dall’analisi di molteplici elementi.

1) Preferire le grandi dimensioni

Un elemento da tenere in considerazione potrebbe essere la grandezza dell’istituto di credito. La scelta di privilegiare quelli più grandi a scapito di quelli di piccole dimensioni non sottrarrà il risparmiatore dal rischio di fallimento (si pensi soltanto al caso Lehman Brothers) ma potrebbe avere alcuni vantaggi.

Le banche di grossa dimensione sono sotto la lente della BCE con il meccanismo unico di vigilanza attraverso il quale la Banca Centrale Europea monitora l’andamento di circa 200 grandi istituti bancari europei. Grazie a questo meccanismo, il risparmiatore può contare sulla duplice vigilanza della BCE e di Bankitalia.

2) La reperibilità di informazioni

Le banche di grandi dimensioni sono hanno sicuramente una maggiore rilevanza a livello nazionale. Le informazioni sul loro status possono essere più facilmente reperite rispetto a news riguardanti le banche di piccole-medie dimensioni che, invece, non balzano così agli onori della cronaca. Con un facile accesso alle notizie riguardanti la propria banca, il risparmiatore potrà tenere d’occhio tutto ciò che riguarda il proprio istituto di credito.

Le grandi banche, inoltre, contano tra gli azionisti di maggioranza grandi fondi di investimento, fondi pensione e altri intermediari finanziari che vigilano sul patrimonio dell’istituto poiché non sono intenzionati a subire perdite sui propri investimenti.

3) La quotazione in Borsa può essere d’aiuto

Un punto a favore delle grandi banche potrebbe essere la quotazione in Borsa. Poter monitorare personalmente l’andamento del titolo azionario è già un bel vantaggio per il risparmiatore.

L’andamento del titolo azionario, se confrontato con l’andamento di settore, può fornire indicazioni utili sulla situazione economica della banca poiché il mercato azionario tende a prezzare o deprezzare un titolo in base alla situazione finanziaria dell’emittente. La quotazione in Borsa fa in modo che vi sia un altro controllo sulla propria banca, ossia quello della Consob.

4) Analisi di bilancio e CET1 ratio

Una scelta azzeccata potrebbe essere quella quella di valutare personalmente la salute economica della propria banca, attraverso l’analisi di bilancio o dei report finanziari trimestrali e semestrali in uscita periodica durante l’anno.

Per chi non fosse pratico, un parametro utile per la valutazione della salute finanziaria della propria banca è quello rappresentato dal Common Equity Tier 1.

Questo parametro esprime la solidità di una banca che viene calcolato attraverso il rapporto tra il Cet 1 (composto dal capitale ordinario) e le attività ponderate per il rischio.

Tuttavia, è bene fare una somma di questo parametro con tutte le informazioni disponibili sulla propria banca, utilizzando le linee guida esposte in precedenza.

Cosa minaccia la sicurezza di una banca

La classifica delle banche italiane è un buon metodo per capire se una banca è sicura oppure no. Tuttavia, ci sono altri metodi interessanti che potrete utilizzare per capire se una banca è solida. Ecco quali sono.

1) Obbligazioni e azioni

Cosa succede se si fa parte del gruppo di risparmiatori che ha sottoscritto obbligazioni o azioni proposte dalla propria banca? Come si fa a sapere se si tratta di investimenti sicuri? In primo luogo si possono controllare i ratio patrimoniali della propria banca (Cet1 ratio e Total capital ratio) che indicano la solidità patrimoniale dell’istituto.

Essi sono contenuti nelle relazioni trimestrali e semestrali direttamente sul sito ufficiale della banca. Più il ratio è elevato, più essa è solida, più i risparmi dovrebbero essere al sicuro.

Ma non c’è da fidarsi ciecamente di questi indicatori, per almeno due ragioni: in primo luogo perché si rifanno sempre a situazioni del passato, indicano cioè la situazione in cui la banca versava, non quello in cui versa; in secondo luogo perché sono facilmente manipolabili, come dimostrano i casi di Veneto Banca e Popolare di Vicenza costrette dalla BCE a svalutazioni miliardarie.

2) Accantonamenti su crediti deteriorati

Il livello di sofferenze e il loro grado di copertura è un fattore molto importante per capire se i risparmi sono al sicuro. In questo caso è fondamentale che la vigilanza svolga il proprio ruolo, perché solo attraverso essa sarà possibile capire qual è il grado di sofferenza dei crediti, la loro copertura e, soprattutto, la loro corretta valutazione.

In generale la regola vuole, comunque, che più gli accantonamenti sono bassi, più elevato è il rischio dal punto di vista economico-patrimoniale.

3) Le aggregazioni

La tendenza è ora quella di aggregare le banche perché il sistema è estremamente frazionato e debole. Il consolidamento del settore è uno degli obiettivi da raggiungere per ridare sicurezza e fiducia e il metodo perseguito al momento è quello della crescita dimensionale.

Per gli azionisti questa tendenza potrebbe portare dei vantaggi: potrebbe valorizzare il loro capitale e dare loro la possibilità di vendere azioni o esercitare il diritto di recesso.

Per gli obbligazionisti non cambia molto, in particolare per chi possiede titoli a media-lunga scadenza (3-4 anni), mentre per quelli a breve scadenza potrebbero aumentare le probabilità di rivedere i propri soldi.

Una banca più grande non significa in automatico più sicurezza, anzi. Per un banca più grande è più facile rendere meno trasparenti certe manovre e operazioni e inoltre, come dimostra il caso Lehman Brothers, un istituto di credito grande può fallire come chiunque altro.

4) Risparmi in titoli di stato e buoni postali

I titoli di Stato e i buoni fruttiferi postali potrebbero garantire un più elevato tasso di sicurezza per i propri risparmi.

Non sono titoli che assicurano rendite alte, ma sono meglio di una pletora di titoli ad alto rischio che minacciano di far evaporare tutti i vostri risparmi.

Un buon consiglio finale dunque per evitare di mettere a repentaglio i vostri soldi è quello di non investire su titoli di cui si capiscono poco, o per niente, funzionamento e rischi.

Come emerso da questo approfondimento, capire quali sono le banche italiane più e meno sicure è un’analisi decisamente complessa. La classifica infatti può cambiare a seconda dei parametri usati e dell’arco di tempo considerato.